Iran knebelt hormuz: ölkonzerne jonglieren mit milliarden und macht

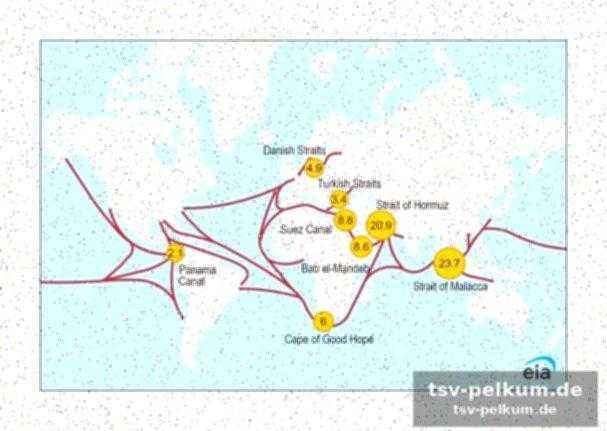

21 Millionen Barrel am Tag – das ist die Menge Rohöl, die normaler durch die 33 Kilometer schmale Wasserstraße von Hormuz fließt. Seit dem 3. März 2026 ist dort nichts mehr „normal“. Teheran blockiert die Passage, Washington droht mit Eskorte-Gefechten, und an den Terminals von Ras Tanura und Fujairah stauen sich Tanker, deren Charterraten sich binnen 48 Stunden verdoppelt haben.

Die Karten sind neu gemischt. TotalEnergies, BP, Shell, ExxonMobil, Chevron, ConocoPhillips und Eni müssen sich entscheiden: wie lange halten sie spot-Käufe in Asien durch, bevor die Lager in Rotterdam und Triest leer sind? Und wer bezahlt die 4–6 Dollar pro Barrel Mehrkosten, wenn die Ladung künftig über Yanbu oder Duqm umwegt?

Die pipeline, die saudi-arabien rettet – oder auch nicht

Die East–West Pipeline mag 5 Millionen Barrel täglich schlucken, doch Abqaiq–Yanbu ist kein Selbstläufer. Pumpstation 3 in Qaisumah arbeitet seit Februar mit reduzierter Drehzahl, weil Ersatzteile für die 30 Jahre alten GE-Turbinen auf dem Seeweg aus Houston nicht ankommen. Resultat: statt 5,0 nur 4,2 Millionen Barrel Förderkapazität. Die Saudis verhandeln derzeit mit den Pakistanen über eine Luftbrücke für Ersatzaggregate – ein Kostenfaktor von 700 Millionen Dollar, der nicht einmal in den strategischen Contingency-Pools der Konzerne veranschlagt war.

Die 1.200 Kilometer Stahlrohr sind also kein Allheilmittel. Zudem fehlt Yanbu an Tiefgang. Wer 300.000-Tonner-Supertanker laden will, muss bei Spring Tide anlegen – sonst bleibt der Rumpf auf Sand aufsitzen. Es ist ein Tanz auf Messers Schneide, und die Musik bestimmen die Gezeiten, nicht der OPEC-Präsident.

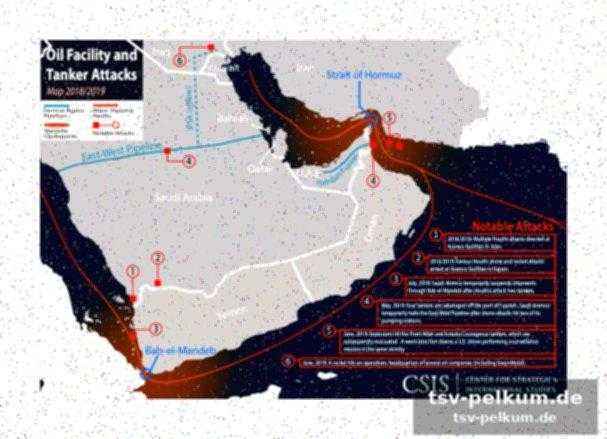

Emirate setzen auf fujairah – und auf chinas marine

Abu Dhabi hat die 360-Kilometer-Pipeline nach Fujairah bereits auf 1,5 Millionen Barrel hochgedreht. Doch das Terminal liegt nur 80 Seemeilen von den Houthi-Drohnen entfernt, die im Jemen jeden zweiten Tag den Golf von Aden unter Beschuss nehmen. Seit Jahresbeginn registriert das UK Maritime Trade Operations (UKMTO) bereits 17 Vorstöße gegen Tanker. Die Volatilität treibt Versicherer zur Verzweiflung: Kriegsrisikoprämien für die Strecke Fujairah–Suez explodierten von 0,25 auf 1,85 Prozent der Versicherungssumme.

China hat in Djibouti eine Stützpunkt-Task-Force stationiert. Offiziell „Anti-Piraterie“, tatsächlich ein geopolitischer Faustpfand: Wer den Zugang zum Roten Meer sichert, kann künftig auch Zugriff auf europäische Importe fordern. Die Konzerne rechnen intern mit einem Szenario, in dem chinesische Marinespezialkrafte Tankkonvois bis Suez eskortieren – natürlich gegen entsprechende Nachfragegarantien für LNG und Rohstoffe. Ein Handel, den Brüssel bislang nicht mitbekommen hat.

Das große umverteilen beginnt

Die Preise spiegeln die Angst. Brent liegt um 7:30 Uhr MEZ bei 96,40 Dollar je Barrel, ein Plus von 12 Prozent gegenüber Vortag. Doch hinter den Terminkurven arbeitet bereits die nächste Stufe: Brasilien und Venezuela melden sich zurück. Petrobras sichert sich Überbuchungsrechte für Aframax-Tanker aus der Karibik, während US-Anbieter spot-Cargos aus Guyana unterbieten. Die Logistik kostet zwar 3 Dollar mehr pro Barrel, doch das ist immer noch günstiger als ein Konfliktversicherungsfall im Persischen Golf.

Die Gewinner heißen nicht Saudi Aramco oder ADNOC, sondern Trafigura und Gunvor. Die Rohstoffhändler haben in den vergangenen drei Wochen 140 Millionen Barrel in schwimmenden Tanklagern gebunkert – ein stiller Vorsatz, der jetzt mit 11 Dollar Aufschlag je Barrel veräußert wird. Die Lagerkosten? 70 Cent pro Barrel und Monat. Die Marge? Kopfrechenpapier reicht aus.

Deutschland steht am längeren ende

Deutschland importiert 34 Prozent seines Rohöls über Rotterdam, und dort landet künftig mehr saudisches und irakisches Roh, das vorher durch Hormuz ging. Die Raffinerien in Karlsruhe und Ingolstadt müssen ihre Schweröl-Fraktion umstellen, denn das saudische Arab Heavy unterscheidet sich deutlich vom iranischen Light. Die Umrüstung kostet je Anlage 30 Millionen Euro, die Spritpreise an der Tanke steigen um 6–8 Cent pro Liter – ein Wahljahr-Präsent, das Scholz und Lindner nicht bestellt haben.

Und dann ist da noch die Kälte. Sollte der Winter 2026/27 wieder zwei Grad unter Durchschnitt liegen, könnte Europas LNG-Kapazität an ihre Grenze stoßen. Katar liefert zwar weiter, doch die Fahrt um Kap der Guten Hoffnung verlängert sich um 18 Tage. Die Speicherkurve zeigt 62 Prozent Füllstand – klingt beruhigend, reicht aber nur für 45 kalte Tage. Die Bundesnetzagentur hat bereits ein vertrauliches Papier an Wirtschaftsminister Habeck geschickt: Lastenausgleich für Industrie, Stufe 3, steht bereit.

Es geht nicht um nachhaltigkeit, sondern um reine überlebenslogistik

Die grüne Transformation rückt in weite Ferne. Stattdessen wird abgewogen: wie viel Kerosin verbraucht ein Militärkonvoi, der 2 Millionen Barrel sicher durchs Rote Meer bringt? Antwort: 38.000 Barrel. Die CO2-Bilanz? Niemand fragt mehr danach. Die einzige Kennzahl, die zählt, ist „days of supply“ – und die sinkt wöchentlich um 1,2 Prozent.

Die Konzerne haben interne War Rooms eingerichtet. Dort hängen Karten mit roten und grünen Linien, gezeichnet von Ex-Geheimdienstoffizieren, die Tanker-IMO-Nummern auswendig können. Jeder zusätzliche Tag Umweg kostet 250.000 Dollar pro Schiff. Multipliziert mit 400 Tankern, die pro Monat die Route wechseln, ergibt das eine Milliarde Dollar Mehrkosten – allein für Fracht. Die Aktionäre werden die Rechnung im Q2 sehen.

Ende der vorstellung: der markt regiert brutal

Es wird keine schnelle Lösung geben. Selbst wenn Diplomaten in Genf morgen ein Abkommen verkünden, brauchen es Wochen, bis sich die Frachtströme neu sortieren. Die physische Welt ist träge, und Tanker sind keine Zoom-Links. Bis dahin bestimmen Angst und Arbitrage den Preis. Die letzte Botschaft an die Heizungskeller Deutschlands lautet: Nachschub kommt, aber teurer – und mit dem Geschmack von Krieg im Benzin.

Die Uhr tickt. Jeder Tag ohne Hormuz bedeutet 21 Millionen Barrel weniger auf dem Weltmarkt. Die Reserven reichen rechnerisch 67 Tage. Danach beginnt eine Zeit, in der nicht mehr gehandelt, sondern gehungert wird. Die Ölgesellschaften nennen das „demand destruction“. Wir werden es an der Zapfsäule spüren – und an der Winterrechnung, wenn der erste Schnee fällt.