Hormuz gesperrt: ölkonzerne suchen verzweifelt alternativen

Am 3. März 2026 hat der Iran die Schifffahrt durch die Straße von Hormuz faktisch lahmgelegt. Täglich passieren dort normalerweise 21 Millionen Barrel Rohöl – ein Volumen, das keine Pipeline der Welt von heute auf morgen ersetzen kann. Die Energiemärkte reagierten sofort: Die Preise stiegen, die Nerven der Konzernchefs von TotalEnergies, BP, Shell, ExxonMobil und Eni lagen blank. Und Donald Trump? Der kündigte kurzerhand an, Öltanker mit militärischer Eskorte durch die Meerenge zu begleiten – eine Ankündigung, die mehr nach Wahlkampfrede als nach operativem Krisenplan klingt.

Was die sperrung wirklich bedeutet

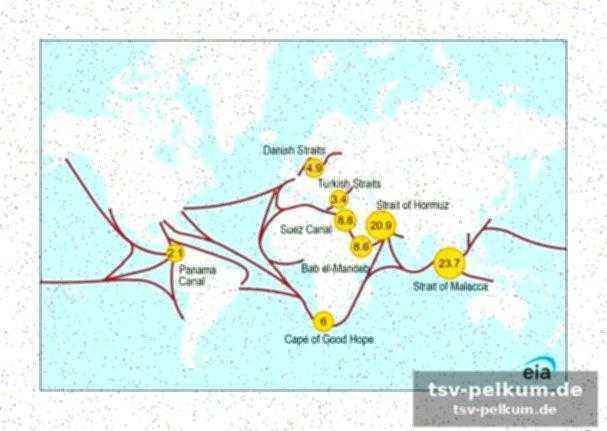

Hormuz ist kein gewöhnlicher Seeweg. Es ist die Schlagader des globalen Energiesystems. Wer dort den Hahn abdreht, trifft gleichzeitig Saudi-Arabien, die Vereinigten Arabischen Emirate, den Oman und indirekt den gesamten europäischen Importmarkt. Die Zahlen sprechen für sich: 8,8 Millionen Barrel täglich flossen 2023 durch den Suezkanal und das Sumed-System, weitere 8,6 Millionen durch die Straße von Bab el-Mandeb. Das sind die Ventile, auf die sich die westlichen Ölgesellschaften jetzt konzentrieren – ob sie wollen oder nicht.

Die pipelines, die jetzt plötzlich gold wert sind

Es gibt zwei Infrastrukturen, die in dieser Krise von der Nebenlinie ins Rampenlicht gerückt sind. Die Saudi East–West Pipeline verbindet auf 1.200 Kilometern die Ölfelder der Ostprovinz mit dem Hafen von Yanbu am Roten Meer. Kapazität: rund 5 Millionen Barrel pro Tag. Die zweite ist die Abu Dhabi–Fujairah Pipeline, 360 Kilometer lang, mit einer Kapazität von 1,5 Millionen Barrel täglich. Beide Leitungen ermöglichen es, Hormuz zu umgehen. Das klingt nach Lösung. Das Problem ist, dass diese Kapazitäten zusammen noch nicht einmal ein Drittel des normalen Hormuz-Durchflusses abdecken. Der Rest fehlt – und das spürt man an den Börsen.

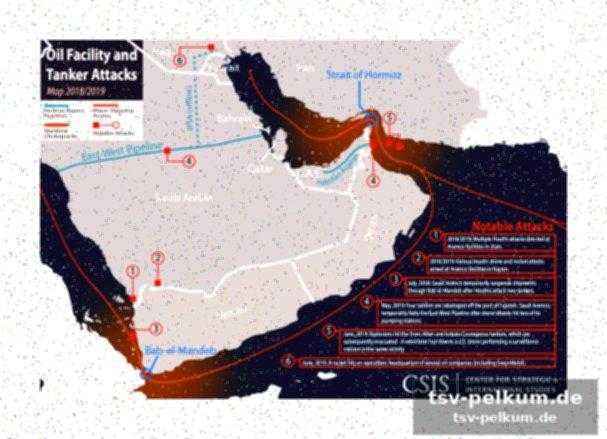

Arabische halbinsel: der neue strategische dreh- und angelpunkt

Saudi-Arabien sitzt auf 260 bis 267 Milliarden Barrel nachgewiesener Reserven. Die Vereinigten Arabischen Emirate auf weiteren 111 Milliarden. Oman und Jemen tragen kleinere, aber nicht zu vernachlässigende Mengen bei. Was diese Länder verbindet: Sie alle liegen in unmittelbarer Nähe zu Bab el-Mandeb und Suez – den beiden Korridoren, über die Europa sein Öl beziehen kann, wenn Hormuz dicht ist. Der Hafen von Fujairah in den Emiraten hat sich ohnehin längst zu einem der bedeutendsten Rohöl-Umschlagplätze der Welt entwickelt. Das Raffinieriekomplex in Ruwais verarbeitet über 800.000 Barrel täglich. Diese Infrastruktur war schon vor der Krise beeindruckend. Jetzt ist sie überlebenswichtig.

Swot-analyse: stärken, schwächen und die houthi-variable

Die westlichen Energiekonzerne sehen in den langfristigen Verträgen mit den Golfstaaten ihre Absicherung. Und die Abhängigkeit dieser Staaten vom Ölhandel – zwischen 30 und 70 Prozent des jeweiligen BIP – gibt den Konzernen Verhandlungsmacht für neue Konzessionen. Aber da ist noch die andere Seite der Rechnung: Die Houthi-Angriffe im Bereich Bab el-Mandeb und dem Golf von Aden haben die Route bereits vor der Hormuz-Krise destabilisiert. Piraterie kommt hinzu. Und die chinesische Militärbasis in Dschibuti, strategisch direkt an der Meerenge positioniert, ist ein Faktor, den kein westlicher Konzernstratege einfach ignorieren kann. Saudi-Arabiens Vision 2030 zeigt, dass Riad selbst weiß, wie fragil ein Wirtschaftsmodell ist, das fast ausschließlich auf Fossilen beruht.

Drei szenarien für die nächsten monate

Im ersten Szenario eskaliert der Konflikt zwischen Iran und den USA weiter, Hormuz bleibt über Wochen oder Monate gesperrt. Die Konzerne würden kurzfristig alle verfügbaren Bypass-Routen aktivieren und mittelfristig ihre Präsenz in Südamerika, der Arktis und dem asiatisch-pazifischen Raum ausbauen. Venezuela, Brasilien, Argentinien – Regionen, die bislang als Ergänzung galten, würden zur strategischen Priorität.

Im zweiten Szenario endet die Krise nach einigen Monaten durch ein Abkommen, das Hormuz schrittweise wieder öffnet. Die Konzerne würden die Bypass-Infrastruktur während der Krise nutzen, danach aber keine vollständige Rückkehr zum alten Modell anstreben. Der Schock sitzt tief genug, um eine echte Diversifizierungsstrategie anzustoßen.

Das dritte, unausgesprochene Szenario ist das gefährlichste: Der Konflikt weitet sich regional aus, die Houthi intensivieren ihre Angriffe, und plötzlich sind Bab el-Mandeb und Suez ebenfalls kompromittiert. Dann gibt es keine Bypass-Route mehr, die funktioniert. Dann reden wir nicht mehr über Preisanstieg. Dann reden wir über Versorgungsunterbrechungen.

Was jetzt beobachtet werden muss

Drei Entwicklungen verdienen in den nächsten Wochen besondere Aufmerksamkeit: die Eskalationsdynamik zwischen Washington und Teheran, die täglichen Rohölpreise und ihre Wirkung auf bestehende Lieferverträge sowie die Investitionsentscheidungen von Saudi Aramco, ADNOC und den omanischen Behörden bezüglich Pipeline-Kapazitäten und Hafenausbau. Wer diese drei Variablen im Blick behält, versteht früher als die Märkte, wohin sich die globale Energieversorgung in den nächsten Monaten bewegt.

Die Straße von Hormuz hat die Welt schon mehrfach an den Rand einer Energiekrise gebracht. Diesmal ist der Unterschied, dass die Sperrung nicht nur angedroht, sondern vollzogen wurde. Und dass 21 Millionen Barrel täglich keinen Umweg kennen, der schmerzlos wäre.